Пенсионная система в её нынешнем виде всё чаще вызывает не просто вопросы, а откровенное раздражение. Формально она выглядит как набор чётких правил и коэффициентов, но на практике всё больше напоминает парадокс, изначально не рассчитанный на большинство граждан. Даже в Госдуме говорят о раздражении тем, какие советы сегодня звучат в адрес будущих пенсионеров. Депутат не сдержался: "Наше дело не советы идиотские давать". Грубо. Но правда.

Чтобы сегодня рассчитывать на пенсию в районе 100 тысяч рублей, человеку необходимо выполнить почти недостижимый набор условий: официальная зарплата около 230 тысяч рублей на протяжении всей трудовой жизни, страховой стаж не менее 43 лет и готовность работать ещё примерно десять лет после достижения пенсионного возраста. Для подавляющего числа россиян это сценарий из разряда фантастики.

В результате молодые люди, только выходящие на рынок труда, фактически заранее обречены на скромные выплаты в старости. Особенно на фоне разговоров о возможном пересмотре стоимости пенсионного балла в сторону уменьшения. И здесь на сцену выходит новая «опция» — покупка пенсионных баллов за собственные деньги. Формально она преподносится как социальная мера, но, по сути, лишь подчёркивает системный сбой.

Председатель Союза пенсионеров России Валерий Рязанский напоминает, что изначально эта норма задумывалась как исключение — для тех, кто объективно не мог заработать стаж. Речь шла, например, о жёнах военнослужащих, которые годами жили в закрытых или удалённых гарнизонах и не имели возможности официально трудоустроиться. Тогда и появилась идея, что баллы может купить другой человек — родственник или супруг. Однако сегодня эта возможность открыта для всех.

Это, в общем, не очень справедливо по отношению к тем, кто работает и зарабатывает себе трудовую пенсию, создавая определённый валовый внутренний национальный продукт. И здесь, конечно, должна быть определённая коррекция с точки зрения весовых категорий – тех, кто работает, и тех, кто не работает. Это должны быть исключения из правила, а не правило,

— подчёркивает Рязанский.

Покупка баллов всё меньше выглядит как помощь и всё больше — как признание того, что достойную старость за счёт официальных взносов обеспечить невозможно. Гражданину фактически предлагают самому закрывать дыры в системе социального обеспечения, при этом не давая никаких гарантий результата. Даже при максимальных вложениях итоговая прибавка к пенсии остаётся символической.

Дополнительным фактором становится страх. На фоне разговоров о росте продолжительности жизни до 100–120 лет перспектива нищей старости пугает всё сильнее. По данным опросов ВЦИОМ, 76% россиян не верят, что государственной пенсии им хватит для комфортной жизни. В такой ситуации возможность «докупить» баллы кажется спасательным кругом — особенно для людей с низкими доходами, для которых выход на пенсию означает резкое падение уровня жизни.

И тот, кто придумал торговать баллами, ловко играет на этом страхе. Человеку предлагают простое и понятное решение сложной проблемы, пусть и экономически сомнительное. По сути, он платит не за реальную финансовую безопасность, а за психологическое успокоение.

При этом эксперты указывают: если подходить к вопросу рационально, те же самые 4–4,5 миллиона рублей, которые в перспективе могут уйти на покупку баллов, при грамотном инвестировании способны сформировать куда более ощутимую финансовую подушку. Но такая логика требует финансовой грамотности, навыков долгосрочного планирования и стратегического мышления — того, чего у большинства людей просто нет. Десятилетиями государство приучало граждан к модели, где за будущее «думают наверху».

Сам Рязанский уверен, что ключ к решению проблемы лежит в другом.

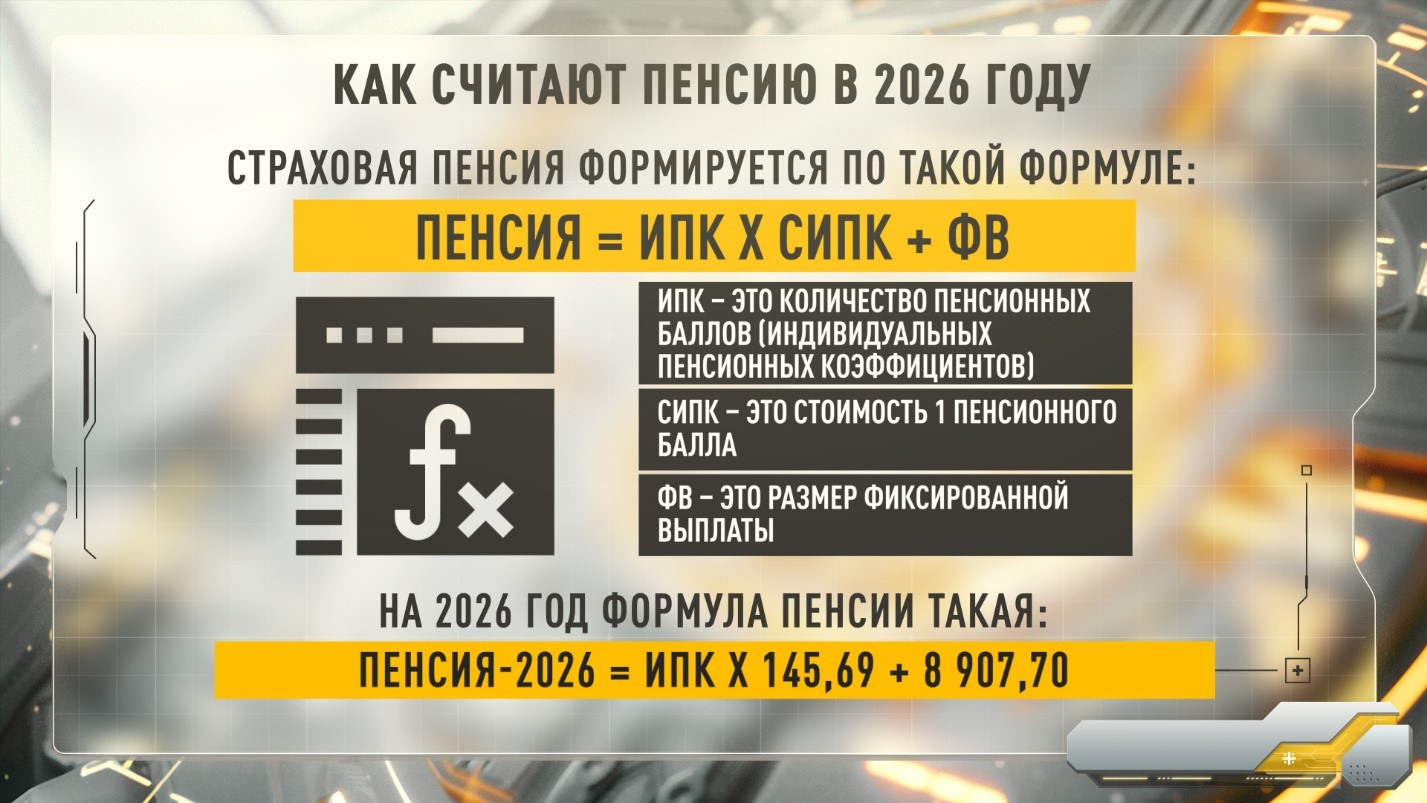

А если говорить о возможном варианте изменения условий увеличения страховой пенсии, конечно, нужно увеличивать весовой коэффициент труда. И вот эти 145 рублей в месяц, это, конечно, не та оценка со стороны государства, которая должна быть. Она должна быть значительно выше. Пенсии трудовые, заработанные, и когда работодатель добросовестно отчисляет взносы, должны быть выше,

— подчёркивает он.

Фактически новая пенсионная схема перекладывает ответственность за старость на самого человека, но не даёт ему эффективных инструментов. Система признаёт свои слабости, предлагает за них заплатить и при этом не решает главного — вопроса достойного уровня жизни после завершения трудовой деятельности.

На этом фоне всё жёстче звучат и политические оценки. Лидер «Справедливой России» Сергей Миронов прямо говорит о раздражении тем, какие советы сегодня звучат в адрес будущих пенсионеров.

У нас есть горе-эксперты, которые дают «умные» советы будущим пенсионерам, похожие на издевательство. Например: не получайте пенсию лет десять, потом на вас золотой дождь польётся. Мы законодатели – наше дело не советы идиотские давать, а принимать нужные людям законы,

— заявил он.

Грубовато — но, по мнению многих, предельно честно. Потому что проблема давно вышла за рамки калькуляторов и формул. Речь идёт о доверии к системе, которое стремительно тает, когда человеку предлагают не справедливые правила, а всё новые способы доплатить за собственную старость.

Продолжение темы — в эксклюзивном материале обозревателя «Царьграда» Ольги Забалуевой «Нас снова обманули с пенсиями: Депутат объяснил, в чём главный подвох. За ошибки чиновников заплатит народ. «Диаспоры довольны»